مقدمه

مالی کلاسیک نحوه تغییر قیمت ها و چگونگی تخصیص بهتر منابع اقتصادی را در صورت عدم اطمینان ، محدودیت زمانی ، خطر و شرایط استراتژیک توضیح میدهد. حباب های اقتصادی مانند حباب بازار مسکن تنها یک نمونه است که سرمایه گذاران همیشه قادر به ارزیابی منطقی و درج اطلاعات در تصمیمات مالی خود نیستند، بنابراین فرض کلیدی مالی کلاسبک -تصمیم گیریهای عقلانی- را نقض میکنند. در نتیجه ، مالی رفتاری -زیرمجموعه ای از اقتصاد رفتاری- برای بررسی تجربی و پاسخ به این تخلفات به وجود آمد. با درک بینش از سایر علوم اجتماعی مانند روانشناسی و جامعه شناسی نشان داد که تصمیمات مالی ما تحت تاثیر احساسات ، سوگیری های روانشناختی ، استرس و تفاوت های فردی قرار دارد. بینش های به دست آمده و تأثیر آنها در تئوری های مالی باعث شده است که برخی محققان یک قدم جلوتر بروند و بپرسند که چگونه و چرا این تخلفات در مغز بوجود میآیند و اینکه آیا یافته های حاصل از علوم اعصاب میتواند مدلهای موجود را بهبود بخشد، از این رو زمینه برای پیدایش نوروفاینانس ایجاد میشود.

نوروفایننس چیست؟

تصمیمات مالی تصمیماتی مهم برای شکل دادن به زندگی است و اهمیت درک مکانیسم های عصبی اساسی آنها اخیراً مورد توجه بسیاری قرار گرفته است. آخرین تحقیقات در امور مالی و علوم شناختی، ارتباط بین احساسات و تصمیم گیری را برجسته ساخته و اشاره به لزوم گسترش دانش درباره تأثیر مکانیسم های عاطفی در انتخاب های مالی دارد. نوروفایننس یک زمینه نوظهور است که هدفش بهبود تصمیمات خرد مالی، از طریق بهرهمندی از یک رویکرد میان رشته ای که ادغامی از اقتصاد ، علوم اعصاب و روانشناسی است، میباشد. تکنیک های علوم اعصاب مانند fMRI ، ردیابی چشم ، EEG به محققان مالی در جمع آوری معیارهای جدیدی از ویژگیهای احساسی و مکانیزمهای رفتاری خودکار افراد – که تا کنون به خاطر سختی در اندازه گیری، نادیده گرفته شده – کمک میکند. از این رو برنامه تحقیقاتی در زمینه نوروفایننس بسترهای عصبی که در رفتارهای بازارهای مالی، موقعیتهای تصمیمگیری میان مدت، ریسکها و عدم اطمینان، تصمیمگیریهای سرمایه گذاری و تامین مالی و معامله در بازار دارایی نقش دارند را مشخص میکند.

نوروفایننس یک زمینه تحقیقاتی نسبتاً جدید است که روانشناسی و علوم اعصاب را با اقتصاد و نظریههای مالی در هم میآمیزد. میتوان آن را یک شاخه جدید از اقتصاد رفتاری دانست که حوزه مالی، بازار و نحوه تصمیم گیری مدیران را تجزیه و تحلیل میکند. این رشته به این می پردازد که مغز ما به عنوان یک مدیر چه طور تصمیم میگیرد. در واقع مغز ما چه طور زمانی که با یک انتخاب مالی رو به رو میشویم کار میکند. نوروفایننس امور مالی و پول را مطالعه میکند که شامل نرخ بهره حساب پس انداز ، بازارهای سهام تا تأثیر قوانین مالیاتی جدید بر اقتصاد یک کشور است. هدف این است که بدانیم مردم چگونه در مورد آینده مالی خود تصمیم میگیرند. به طور کلی اهداف نوروفاینانس در موارد زیر دسته بندی میشود:

- ارتقای فهم و تفاسیر ما از امور مالی بازار و تجارت و نحوه عملکرد مدیران به وسیله شناسایی ویژگیهای فیزیولوژیکی و روانی که این رفتارهارا تحت تاثیر قرار میدهند.

- هم بستگی میان این ویژگیها با موفقیت ها و شکست ها

- ارائه روشهای آموزشی برای ارتقای عملکرد تجاری ابزارهای فناوری

دیدگاه زیستی

هنگامی که امور مالی و اقتصاد سنتی در مورد حداکثر رساندن سود و ثروت صحبت می کنند ، معمولاً منظورشان سود و ثروتی است که از کالاها و پول حاصل می شود. زیست شناسی و روانشناسی استدلال میکنند که حداکثر رساندن این سود تنها یک جنبه برای دستیابی به یک هدف بزرگتر است، یعنی به حداکثر رساندن آمادگی بیولوژیکی (شانس بقا) و بهزیستی کلی ما. به همین ترتیب ، انحرافات مشاهده شده از گزینه های اقتصادی بهینه ممکن است از نظر بیولوژیکی بهینه باشد. محدودیت های شناختی ممکن است از استفاده حداکثری از ابزار و سود افراد جلوگیری کند ولی باعث رضایت آنها شود، در واقع مردم را راضی می کند که به دنبال یک نتیجه مطلوب یا “به اندازه کافی خوب” باشند نه راه حل بهینه. از آنجا که مغز انسان طی میلیون ها سال برای زنده ماندن در محیط های طبیعی (و نه در بازارهای مالی) تکامل یافته است ، نباید جای تعجب داشته باشد که انسان ها اغلب با تصمیمات مالی مبارزه می کنند.

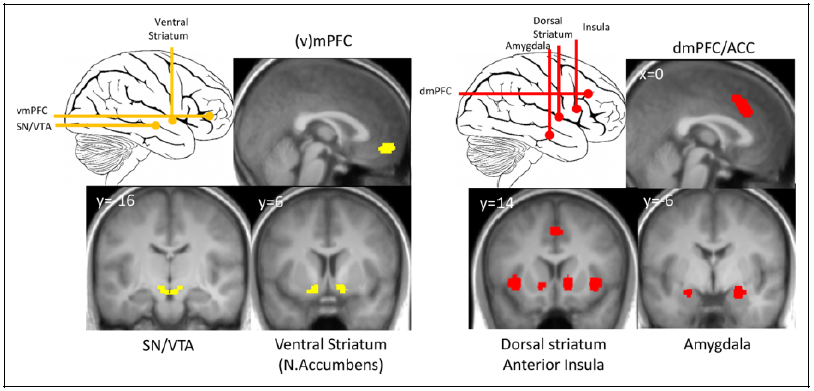

فشار تکاملی، دو گرایش اساسی انگیزشی به حیوانات و انسانها داده است: نزدیکی و دوری. آنها با حالات عاطفی مثبت و منفی همراه هستند که غالباً به ترتیب پاداش و مجازات خوانده می شوند. با وجود اثرات متضاد آنها بر رفتار ، تصور میشود که این دو مکانیسم توسط مسیرهای عصبی مجزا اما تا حد زیادی به هم پیوسته ایجاد شوند. هر دو رویکرد نزدیکی و دوری شامل مناطقی از مغز است که با مفاهیم مالی مانند پاداش و ریسک از یک طرف و با احساسات از طرف دیگر همراه است. شکل زیر این مناطق را نشان میدهد. سطح مقطع نیگرا / بخش شکمی (SN / VTA) و جسم مخطط شکمی (سمت چپ) بخشی از سیستم دوپامینرژیک هستند و به طور مداوم با یادگیری مبتنی بر پاداش و پاداش همراه هستند و بنابراین رویکرد نزدیکی را ایجاد میکنند. فرضیه وجود انسولین و آمیگدال بخشی از سیستم دوری است. انسولین به طور مداوم با خطر و عدم اطمینان در ارتباط است و به همان اندازه نقش خود را در انزجار ، درد ، همدلی و حالات بدن توصیف میکند.

در شکل بالا سمت چپ: قشر جلوی مغز شکمی (vmPFC) و ناحیه تقاطع نیگرا / شکمی ، همه بخشی از سیستم دوپامینرژیک هستند ، که اغلب در پردازش پاداش ، به ویژه برای محرکهای مثبت که باعث ایجاد رفتار نزدیکی میشوند ، نقش دارند. سمت راست: انسولین قدامی ، قشر جلوی مغز که تا قشر کینگزولال قدامی (dmPFC / ACC) ادامه دارد، قشر پشتی (بطور خاص ، سر هسته قدامی) و آمیگدال اغلب به عنوان پردازشگر خطر و ریسک شناخته می شوند.

سرانجام ، این سیستم های عصبی مکانیسم هایی را برای انطباق سریع با محیط های جدید تکامل داده اند. توانایی مغز برای تغییر دینامیکی ساختار و عملکردهای خود ، نوروپلاستی نامیده می شود و اساس توانایی انسان و حیوانات برای یادگیری است. به عنوان مثال ، از طریق تعامل با محیط ، انسان و حیوانات یاد می گیرند که اقدامات مرتبط با پاداش ها را انتخاب کنند و از انتخاب اعمال مرتبط با مجازات ها خودداری کنند. این یادگیری مبتنی بر پاداش در درجه اول توسط سیستم دوپامینرژیک کنترل میشود ، که یادگیری را بر اساس پاداش های اولیه (مثلاً غذا) و ثانویه (به عنوان مثال پول) هدایت می کند. بسیاری از الگوهای رفتاری که در تصمیم گیری های مالی غیر منطقی به حساب می آیند ، با یادگیری مبتنی بر پاداش سازگار است، یعنی در صورت موفقیت در تصمیمات گذشته دوباره آن را تکرار میکنند.

الگوی نوروفایننس

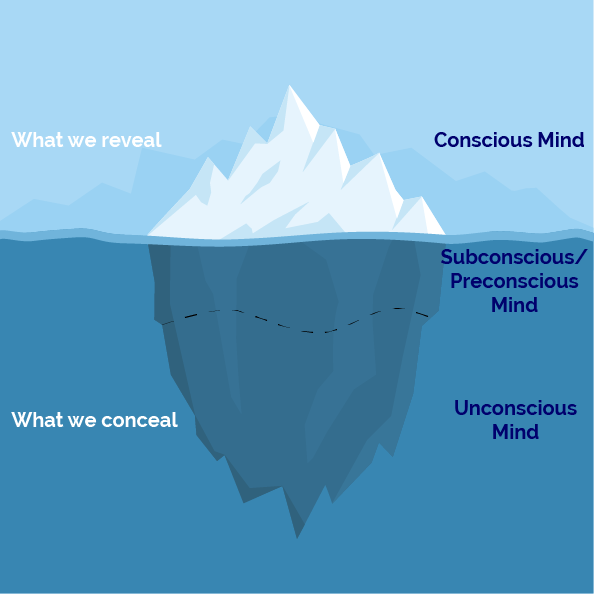

در نوروفاینانس ، به طور تجربی ماهیت فرآیندهای شناختی درگیر در دستیابی و پردازش اطلاعات در تصمیم گیری های مالی بررسی میشود. بیشتر مطالعه میشود که چگونه مردم برنامه های عملی را بر اساس بازنمایی های ارزشمندی از چشم انداز سرمایه گذاری بالقوه انتخاب می کنند. یکی از اهداف نوروفایننس این است که شناسایی چه نوع اطلاعاتی را مغز انسان میتواند به طور کارآمد پردازش کند (و چه نوع نمی تواند) و همچنین شرایط محیطی که این پردازش اطلاعات را تسهیل یا مانع میکند. هدف دیگر درک بهتر نحوه تنظیم تصمیمات سرمایه گذاری بسته به درک آنها از عدم اطمینانها و ریسک است. مغز انسان حدود ۸۶ میلیارد نورون دارد و ما در مورد چگونگی ارتباط آنها با یکدیگر بسیار کم میدانیم. آنچه ما می دانیم این است که این سلولهای عصبی دو حالت تصمیم گیری را در اختیار هر یک از ما قرار می دهند – بیایید آنها را حالت آگاه و ناخودآگاه بنامیم.

حالت آگاه: این شیوه تصمیم گیری راهی است که شما با آن آشنا هستید. این همان چیزی است که باعث می شود تا اعتراضات خود را مطرح کنید. این صدای کمی در پشت سر ما است که می گوید ، “صبر کنید. این ممکن است ایده خوبی نباشد. فعلا دست نگه دارید تا آن را کشف کنید”. مغز در صورت وجود چندین راه حل برای یک مشکل ، این شیوه تصمیم گیری را فعال می کند. این همچنین شیوه تصمیم گیری است که باعث می شود بسیاری از سرمایه گذاران بورس اوراق بهادار بیش از حد معامله کنند، که معمولاً منجر به ضرر می شود.

حالت ناخودآگاه: این شیوه تصمیم گیری قبل از آنکه حتی متوجه شوید اتفاق می افتد. این همان چیزی است که شما را وادار می کند که دست خود را از یک مشعل گرم دور کنید یا یک چوب گلف را به همان روشی که قبلاً آنرا هزاران بار تمرین کرده اید ، بچرخانید. این رفتار غریزی و آموخته ای است که با اندکی فکر یا بدون فکر اتفاق می افتد. مغز این روش تصمیم گیری را هنگامی فعال می کند که یک راه حل روشن برای یک مشکل وجود داشته باشد.

کاربردهای نوروفایننس

مدیران و معامله گران باید در محیطهایی که به سرعت در حال تغییر هستند، اطلاعات را پردازش کنند. اطلاعات کمی در مورد چگونگی تنظیم فرآیندهای تصمیم گیری سازمانی و فردی برای کمک به افراد برای پردازش کارآمد اطلاعات در چنین زمینه هایی وجود دارد. با شناسایی عوامل محیطی بهبود پردازش کارآمد اطلاعات ، امید می رود که تحقیقات در زمینه نوروفایننس نتایج عملی در مورد چگونگی بهبود سرمایه گذاری و تصمیم گیری های تجاری ، چه در سطح فردی و چه سازمانی به دست آورد.

کاراولو با استفاده از تکنیک ردیابی چشم نشان داد؛ در زمان مطالعه دفاتر و مدارک مالی رنگها باعث تحریک افراد میشود. از این تکنیک باید هنگام تنظیم اسناد افشای اطلاعات به منظور افزایش حمایت سرمایه گذاران ، توسط تنظیم کننده ها استفاده شود.

- راضی کردن افراد برای سرمایه گذاری

وقتی سعی در فروش (فروش یا پیشنهاد گزینههایی برای سرمایه گذاری) دارید در مورد احساسات فکر کنید:

- این تصمیم چه حسی را در خریدار (سرمایه گذار) ایجاد خواهد کرد؟

- در عوض با چه نوع خطرات یا پاداش هایی مواجه می شوند؟

- با انجام این مرحله چه احساسات منفی از بین می رود؟

اما چگونه این احساسات را در مشتری و خریدار خود ایجاد می کنید؟ وقتی در مورد مسائل مالی مشتری صحبت می کنید ، آن را شخصی کنید. به آنها بگویید که این رویدادها چگونه در پس انداز ، سرمایه گذاری ، شغل ، بازنشستگی و آینده آنها تأثیر خواهد گذاشت. نکته این استراتژی این است که بتوانید با مشتری خود صحبت کنید. اگر مکالمه را با پرسیدن سؤال هدایت کنید، سرمایه گذار را شما کنترل میکنید -و این اتفاقی است که اغلب در دنیای پول و امور مالی رخ نمی دهد. اگر احساس کنند که گوش می کنید و درگیر هستید ، این اطمینان را به آنها می دهید تا با شما هم صحبت شوند. پرسیدن سوال نکتهای کلیدی است. این باعث می شود که مشتریهای شما احساساتشان، از جمله ترس هایشان را، کنترل کنند. هنگامی که توجه آنها جلب شد و مایل به صحبت شدند ، می توانید به آنها نشان دهید چگونه راه حل پیشنهادی شما ترس را از بین می برد و باعث آرامش میشود.

- واژگان خود را برای فروش تغییر دهید

از مشتری نپرسید درباره پیشنهاد ما چه فکری میکنی؟، در عوض از او بپرسید نسبت به پیشنهاد ما چه احساسی داری؟

هر کس می تواند به این سؤال پاسخ دهد که چه احساسی دارد ، حتی اگر این احساس سردرگمی باشد. با کمک به مشتری برای درخواست اطلاعات بیشتر، اجازه می دهید مکالمه به روشی غیر تهدیدآمیز جریان یابد. شما می توانید توضیح دهید که این پیشنهاد چه ویژگیهایی دارد، چه مشکلاتی را می تواند حل کند و چگونه این راه حل ها می توانند احساسات و تغییرات مثبتی را در زندگی آینده شما ایجاد کنند. هنگامی که توجه آنها را جلب کردید، با تقویت آن احساسات مثبت و با دلایل اجتماعی ، فروش را تمام کنید.

- تصمیم آنها را تقویت کنید

اثبات ودلایل اجتماعی به مشتری شما کمک می کند تا نسبت به تصمیمی که میگیرد احساس خوبی داشته باشد. این بدان معناست که آنها تنها نیستند – و این یک راه برای جلب اعتماد است. در زمینه فروش ، می توانید با افزودن اطلاعاتی در مورد اینکه سایر مشتریان در این شرایط چه احساسی دارند ، دلایل اجتماعی ارائه دهید. برای این کار نیازی به توضیح جزئیات نیست. فقط این واقعیت را بیان کنید که سایر مراجعین با احساسات مشابه به شما مراجعه می کنند ، و هنگامی که مشکلات آنها را با هم حل می کنید، احساس تسکین و رضایت میکنند. به عنوان مثال ، می توانید بگویید ،”من هفته گذشته با یک مشتری ملاقات کردم که همین تصمیم را گرفت. آنها واقعاً در مورد احتمال سقوط بازار سهام در آینده نزدیک تردید داشتند. آنها احساس کردند که اگر این پول را به ما بسپارند، پول خود را از دست نمی دهند. این امر احساسات مثبت را با از بین بردن ترس تقویت می کند.

منابع

خرمی بنارکی، آناهیتا؛ محمدزاده، آذر؛ نورومارکتینگ و تصمیم گیری مغز اقتصادی چگونه تصمیم میگیرد؟؛ انتشارات شکیب؛ تهران؛ ۱۳۹۲

Miendlarzewska, E.A., M. Kometer, and K. Preuschoff, Neurofinance. Organizational Research Methods, 2019. 22(1): p. 196-222.

Ceravolo, M.G., et al., Attention Allocation to Financial Information: The Role of Color and Impulsivity Personality Trait. Frontiers in Neuroscience, 2019. 13(818).

http://irancognitivescience.com/

http://www.elisepayzan.com/neurofinance-definition/

http://stephsharp.com/what-is-neurofinance/

https://pinneyinsurance.com/use-neurofinance-to-connect-with-clients/

http://stephsharp.com/how-can-neurofinance-shape-how-you-see-financials/